(开头:姚佩策略探索)学长坐在学弟腿上

证据《证券期货投资者合适性处理办法》及配套指令,本贵寓仅面向华创证券客户中的金融机构专科投资者,请勿对本贵寓进行任何表情的转发。若您不是华创证券客户中的金融机构专科投资者,请勿订阅、吸收或使用本贵寓中的信息。

本贵寓难以成就探员权限,若给您酿成未便,敬请宽恕。感谢您的意会与相助。

呈文要点

1、当年半年现款流活化的主驱动由洽商性现款流改善转向筹资现款流彭胀。近半年洽商现款流:通胀预期回升&补库周期配景下“买卖少了”转向“买卖多了”,且“买”的增量大于“卖”。

2、卑劣景气加快(26Q1洽商现款流同比净增+洽商性应收彭胀):有色/化工、机械/电新/军工;26Q1较25Q3现款及等价物净增额多增、孝顺跨越:通讯-投资减配、煤炭/化工-开支压降、有色-景气彭胀。

3、短期:市集安适对地缘脱敏,风偏提振,关心中好意思会晤进展;中弥远:什物再通胀,EPS接棒流动性,成长跑赢价值,大盘优于小盘。

4、配置漠视:科技制造+周期资源。风偏改善预期下前期跌幅较大的科创成长弹性更强,同期关心存在EPS增量的中游制造三叉戟:油改电、AI算力、出口加价;PPI回升将带动上游周期资源品企业盈利改善、形成更强功绩弹性。

呈文正文

一、通胀预期回升与现款流活化

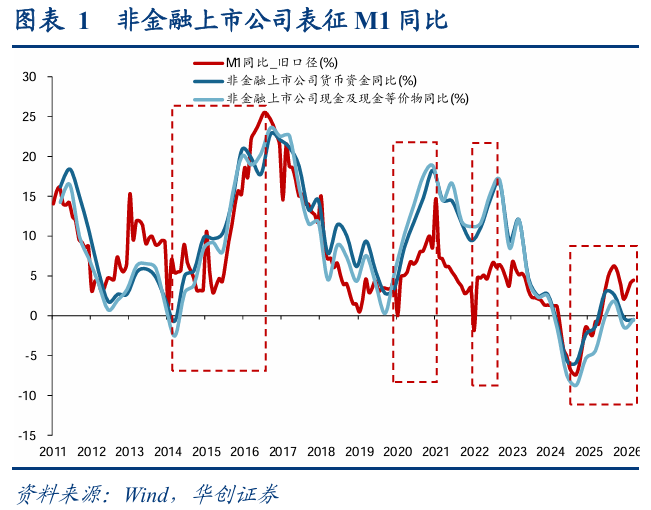

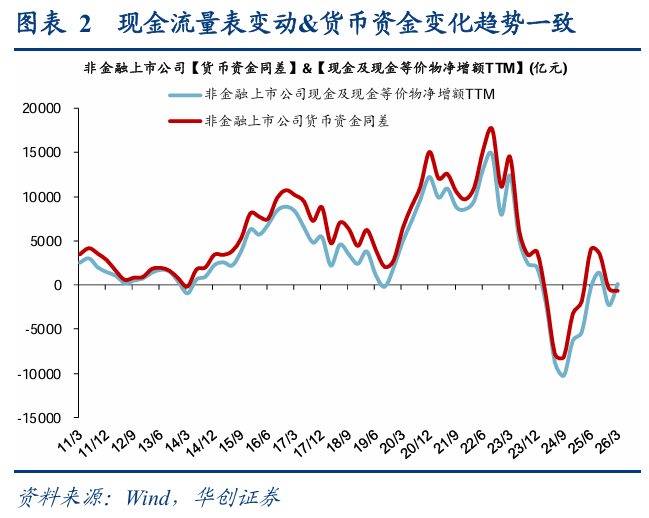

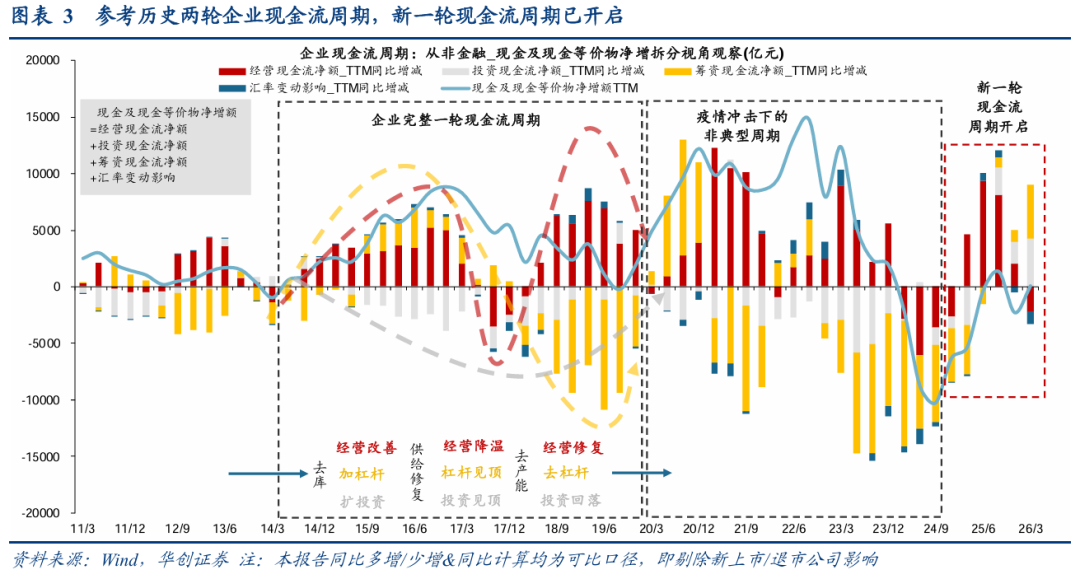

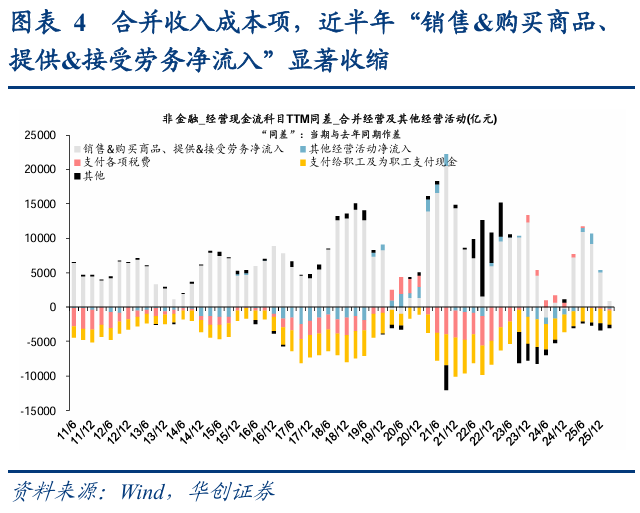

当年半年现款流活化的主驱动由洽商性现款流改善转向筹资现款流彭胀。咱们在前期呈文《让钱动起来:M1回暖与企业现款流活化的交叉印证》中指出,资金再行活化已成为此轮通胀归来的关节方针。先前中枢问题在于M1下行,债务与低通胀的负反馈导致价钱承压。因此让钱再行动起来,即M1(24/9-26/3上行12pct)回暖,是流动性改善与通胀培植的先行方针。此现款活化并非仅来自低基期要素,上市公司层面不雅察现款类资产的同比(24Q3-26Q1上行9pct)及实足额(24Q3 -1万亿上行至26Q1 +88亿)均自底部权贵回升,而其中现款流活化的主驱动由洽商现款流改善转向筹资现款流彭胀:24Q3-25Q2现款流回升的主要要素是洽商性现款流同差的权贵转正(24Q3同差-3568亿、25Q2同差+9366亿),同期内筹资/投资现款流负增收窄尚未转正;而近半年此趋势发生转动,洽商性现款流同差收窄为负增,筹资现款流初始正增、改善趋势肖似前两轮现款流周期2014-2019、2020-2024发扬,其同差由25Q2的-1551亿上升至26Q1的+4702亿。

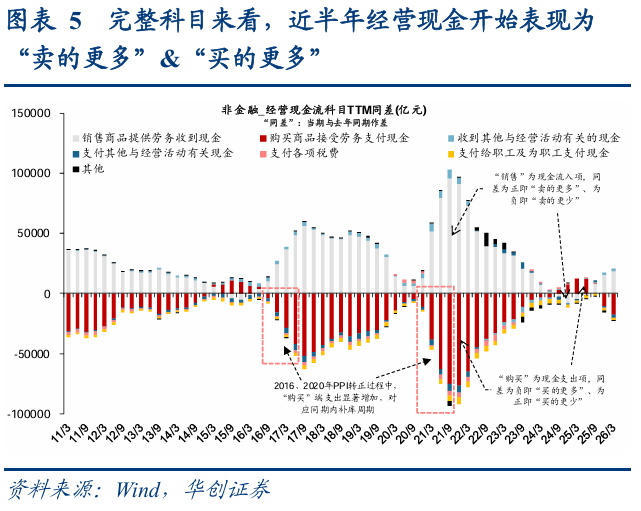

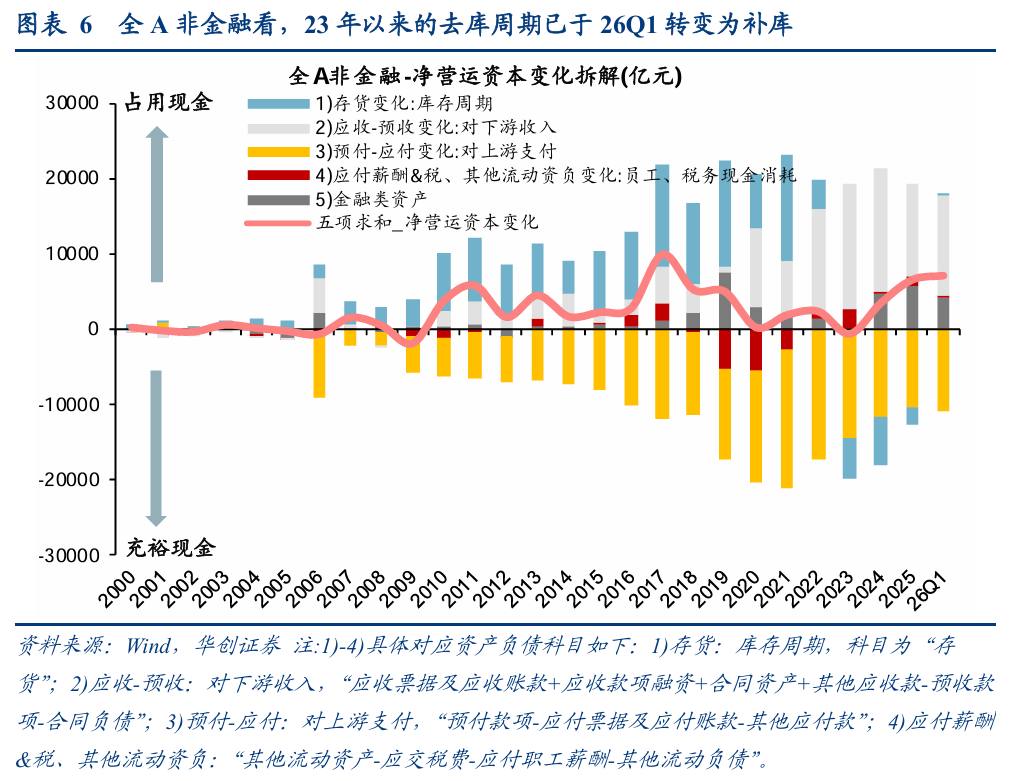

拆分近半年洽商现款流变化:通胀预期回升&补库周期配景下“买卖少了”转向“买卖多了”。拆分洽商性现款流TTM同比多增情况、回去拢洽商的收入成本项来看,历史上企业洽商现款流的正向彭胀孝顺基蓝本自于“销售&购买商品、提供&接收劳务净流入”,即企业的主要洽商行动。从24Q3-25Q2的拆分孝顺来看,企业主要洽商行动净现款流彭胀主要正向孝顺来自于“购买”支拨现款的同比少增,即坐褥洽商行动中的成本支拨回落,这在历史上较为有数,主要由于价钱水平低位,企业成本缩小,以及供给满盈时期的企业去库&产能期骗率走低配景下支拨审慎,而同期“销售”端仍同比负增,即举座发扬为“买卖少了”。而近半年洽商现款流结构变为PPI回升配景下的“买卖变多”,而其中补库周期使得“买的更多”大于“卖的更多”,体现为25Q3-26Q1洽商现款流同差缓慢:在PPI转正、通胀回升初期的配景下,原材料成本随之飞腾,企业由此产生补库存行动,采购端先行彭胀,如2016、2020年头始的PPI转正阶段均有体现。现时存货变化来看,全A非金融2023年以来的去库周期已于26Q1转动为补库,2023-26Q1全A非金融存货永别变化-5589、-6189、-2318、+78亿元;对应到现款流端,“销售商品提供劳务收到现款”项同差由25Q3的+8388亿彭胀至26Q1的+18564亿,而“购买商品接收劳务支付现款”项同差由-822亿同步大幅彭胀至+17654亿。

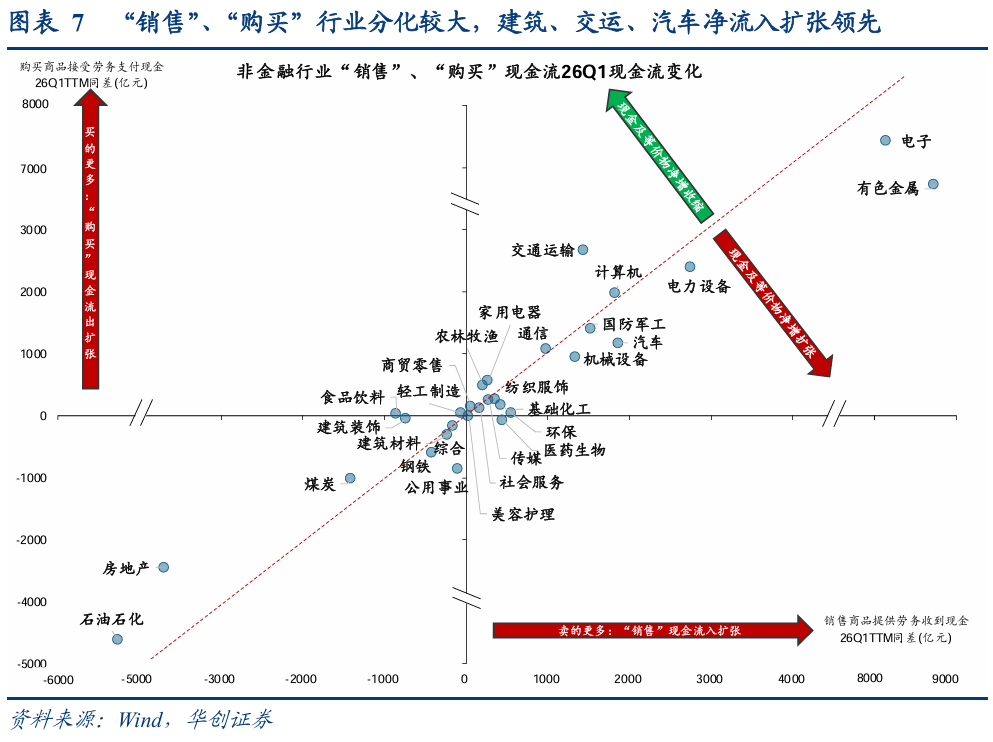

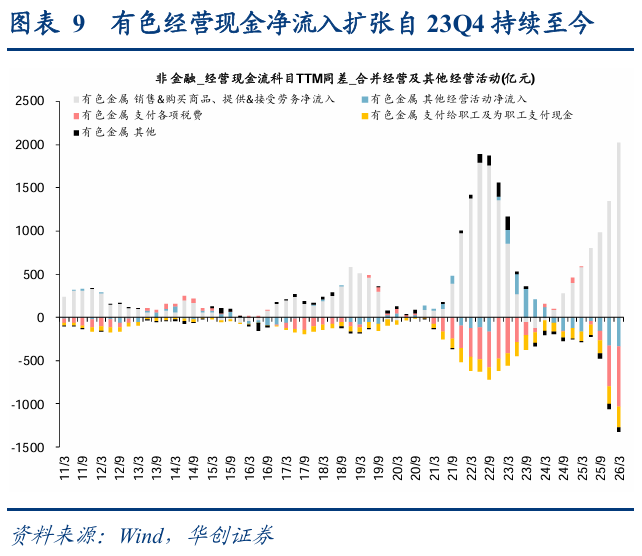

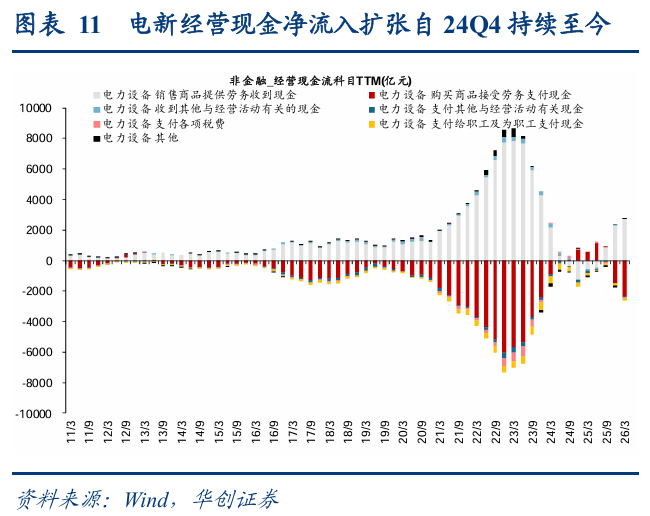

聚焦26Q1洽商现款流同比净增倡导:1)由于卑劣景气(收入彭胀)带来的净流入彭胀行业:包括电子、汽车/机械/电新/军工、有色/化工等。在十五五高水平科技自立自立配景下,AI算力基建提速,新能源车、半导体、工业机器东说念主、交易航天&高端装备为代表的中游制造正迎来需求共振,收入端现款流入权贵改善,且有望具备较强的接续性。有色、化工则受益于反内卷及全国制造业复苏预期带来的供需改善,现款流干涉彭胀通说念;

2)由于降本权贵(支拨缓慢)带来净流入彭胀:包括钢铁、建材、公用等。在“化债+控支拨”政策导向下,公用行业压缩成本、优化供应链、严控账款周期,结束“节流出清”式现款流改善;地产链虽基本面仍承压,但钢铁、建材通过“去库缩表”,洽商性现款流已结束同比净增。

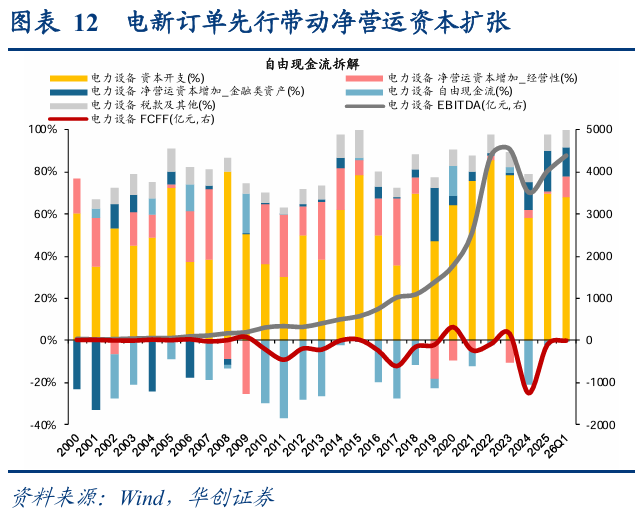

卑劣景气加快(洽商净流入+洽商性应收彭胀):有色/化工、机械/电新/军工。现款收入彭胀带动净流入彭胀、重叠洽商性应收名堂彭胀加快(26Q1洽商性应收名堂减少TTM<0;同比多增即负向彭胀)行业,终结包括有色/化工、机械/电新/军工,上述行业发扬为卑劣加快景气、带动现款流量表改善且资产欠债表彭胀。现时AI能耗需求放大、算力与电力基建提速,共同推升中游本钱品与硬科技赛说念的订单能见度;重叠国外库存回补,令上述行业呈现“收入—订单—现款流”同步加快的共振,资产欠债表的“洽商性应收”随收入彭胀而当然放大,处于健康彭胀通说念。

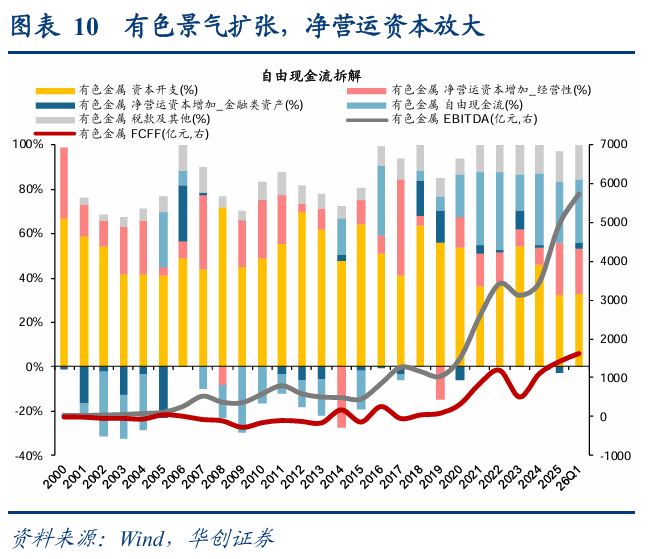

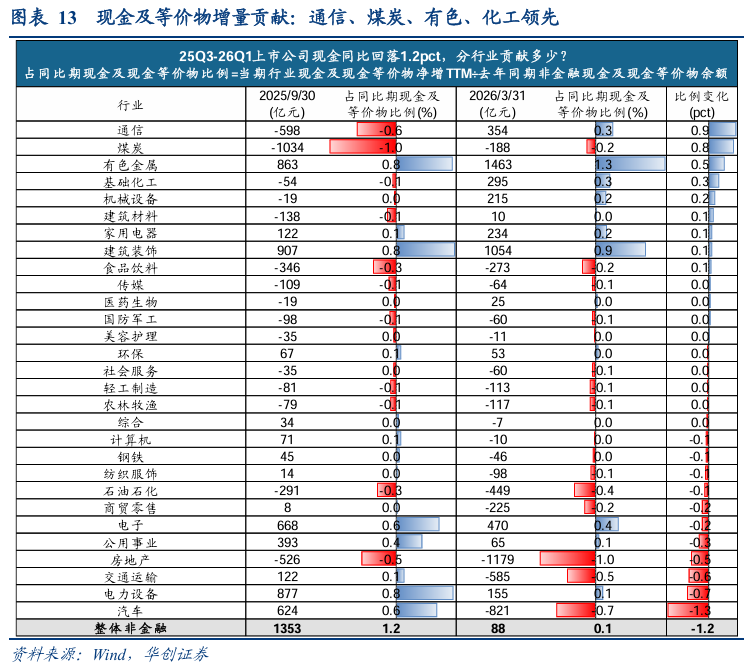

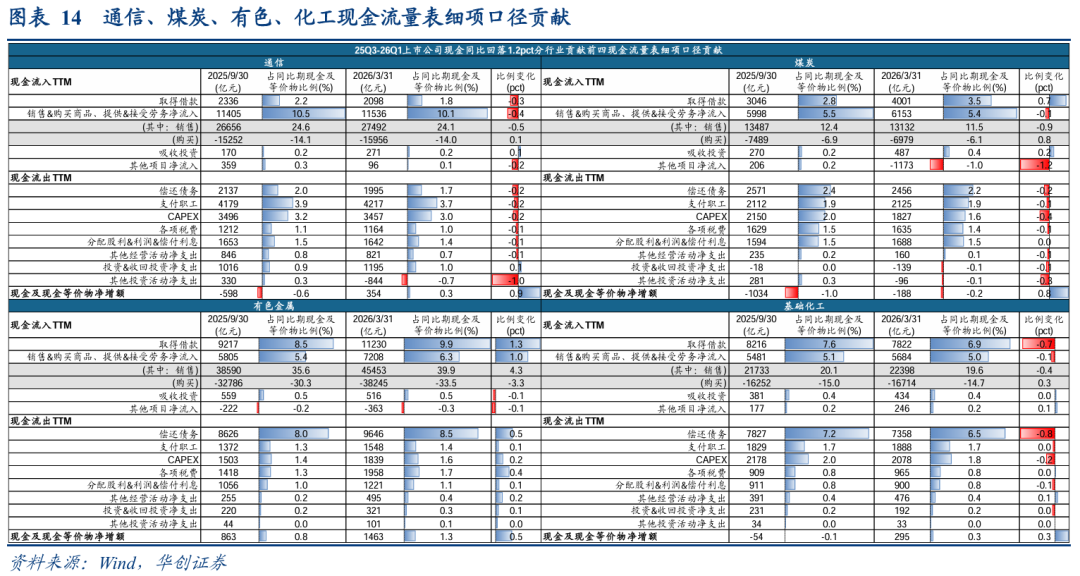

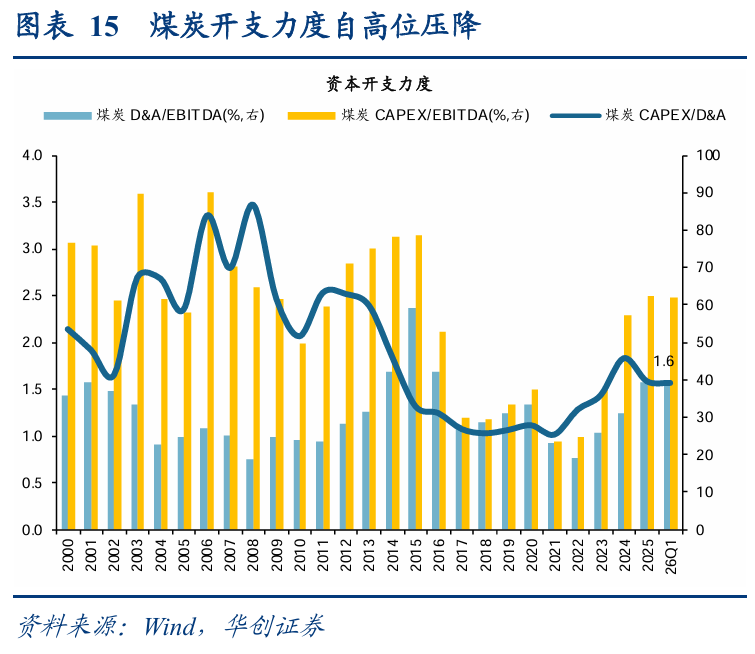

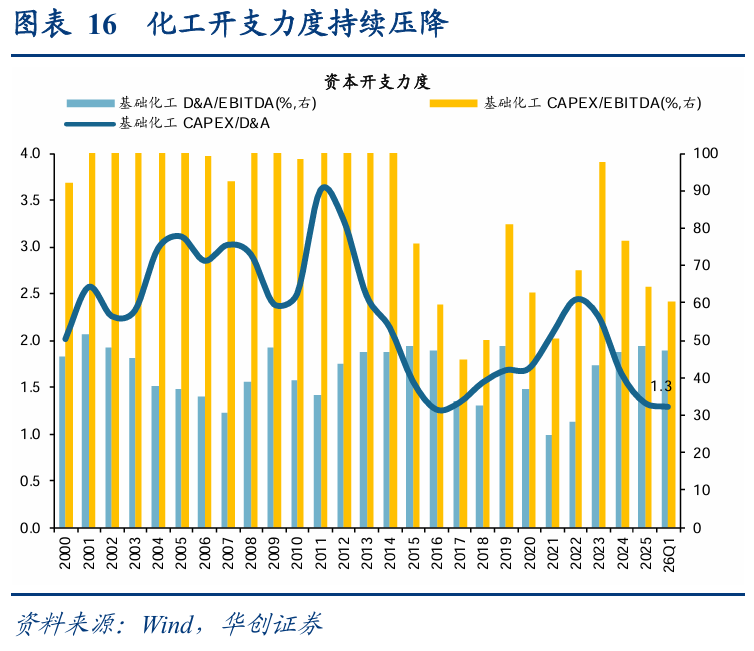

26Q1较25Q3现款及现款等价物净增额多增、孝顺跨越行业:通讯-投资减配、煤炭/化工-开支压降、有色-景气彭胀。进一步将现款及现款等价物净增TTM占同比期值的比例26Q1较25Q3 -1.2pct拆分到行业层面,主要正向孝顺纠合在通讯(+0.9pct)、煤炭(+0.8pct)、有色(+0.5pct)、化工(+0.3pct)四个板块:通讯拆分看主要由于“其他投资行动净支拨”中的“支付其他与投资行动联系现款”大幅缓慢,对应到龙头中国出动对同行存单/依期/大额存单投资的减配;煤炭对应反内卷下本钱开支的回落,以CAPEX/D&A掂量开支力度来看煤炭已从2024年高点1.8压降至26Q1的1.6;化工一样受益于反内卷下本钱开支的接续压降,开支力度由2022年的2.4接续走低至现时的1.3,重叠行业去杠杆取向:26Q1“偿还债务支付现款”占同比期现款及等价物比例较25Q3权贵收窄0.8pct;有色响应的是AI能耗需求主导下的大批商品缺口带来的行业景气彭胀,“销售”端净流入占比权贵改善1.0pct。

二、大势研判:短期风偏提振,中弥远守护什物再通胀判断

短期:风偏提振,成交重回三万亿,关心中好意思会晤进展。跟着市集安适对地缘政事冲突脱敏,政事局会议宽松延续,关心点依然重回基本面和产业逻辑,五一后本周三个往来日市集成交额均突破三万亿,咱们判断在政策利好/地缘政事风险缓解/资金回流等要素鼓励下,市集风险偏好回升带动成交回暖,二季度权益资产有望迎来顺风期。后续重心关心中好意思会晤:特朗普盘算推算于5月14-15日访华,当年一年中好意思在日内瓦、伦敦、马德里等多地进行了屡次经贸会谈,4月30日中共中央政事局委员、酬酢部长王毅与好意思国国务卿鲁比奥通电话完成新一轮疏导,精品自拍日韩无码若本轮中好意思会晤取得执行性终结,或将进一步提振市集风险偏好。

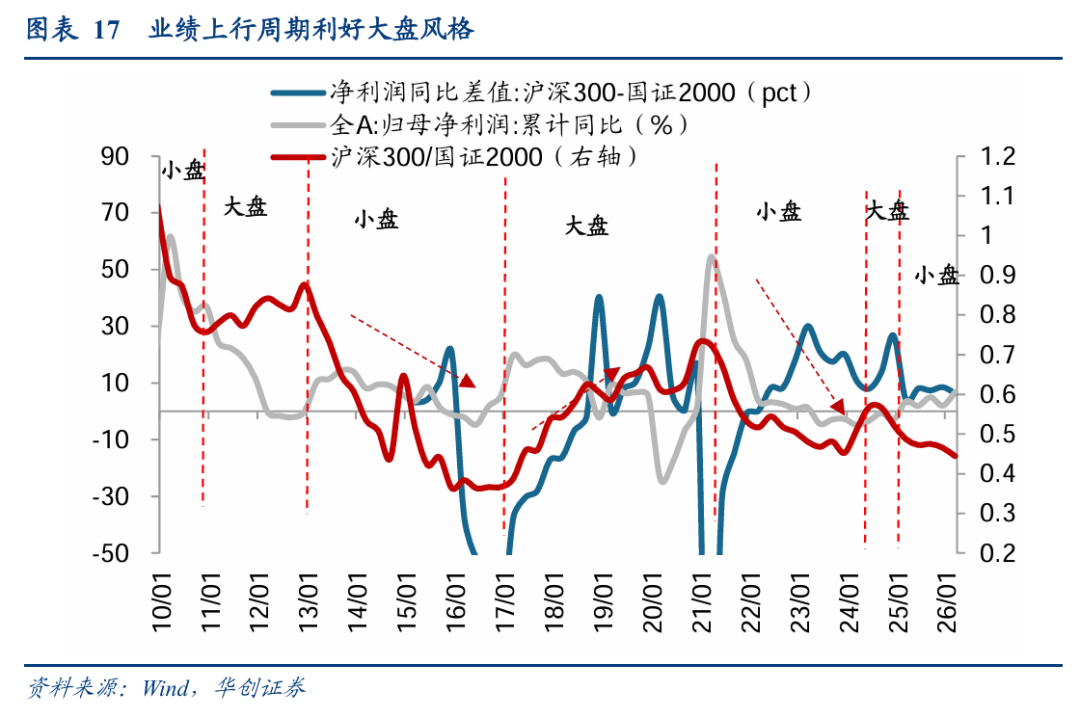

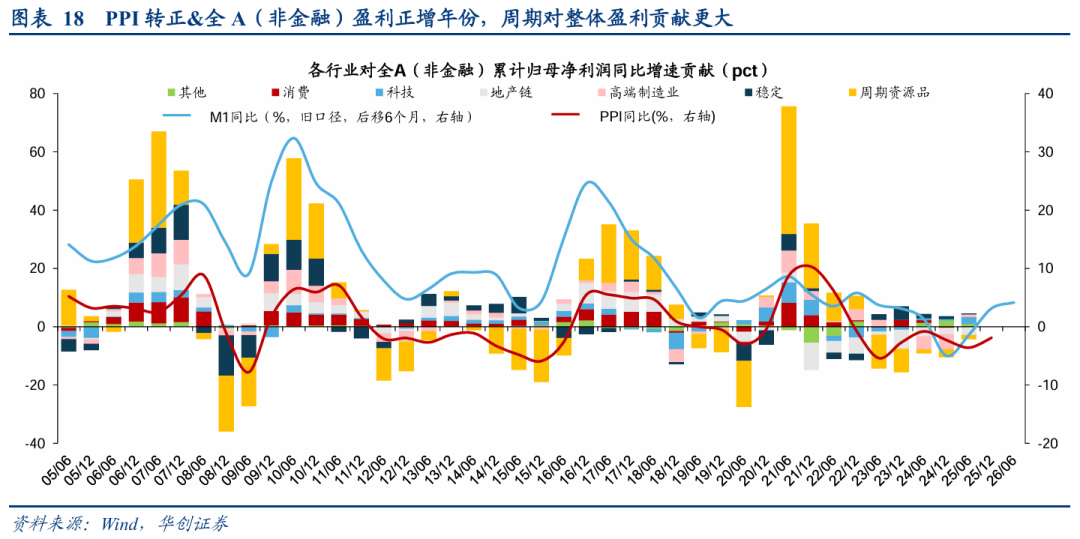

中弥远:EPS接棒流动性,成长跑赢价值,大盘优于小盘。咱们守护年度策略中的判断——牛市主驱动从上半场流动性驱动的金融再通胀,转为下半场EPS驱动的什物再通胀,现时来看跟着M1→PPI→EPS传导加快/ROE完成新旧动能休养/供需方法安适改善,牛市驱动要素已加快向EPS逼近,在此之下咱们进一步上修26年A股非金融净利润同比预期,从中性假定下10%至乐不雅假定下19%。从格调来看,大盘强于小盘,成长强于价值。成长占优主要源于盈利端培植与地缘政事风险缓解的驱动,尤其是此前受风险偏好阻难较为显然的科创AI等倡导具备更强弹性。从大小盘维度看,历次通胀回升阶段中,龙头公司常常在行业供给出清与底部培植进程中结束市占率进步与订价权强化,同期其与宏不雅经济的关连性更高,鼓励大盘格调占优;相对而言,小盘股或由于剩余流动性的缓慢发扬承压。

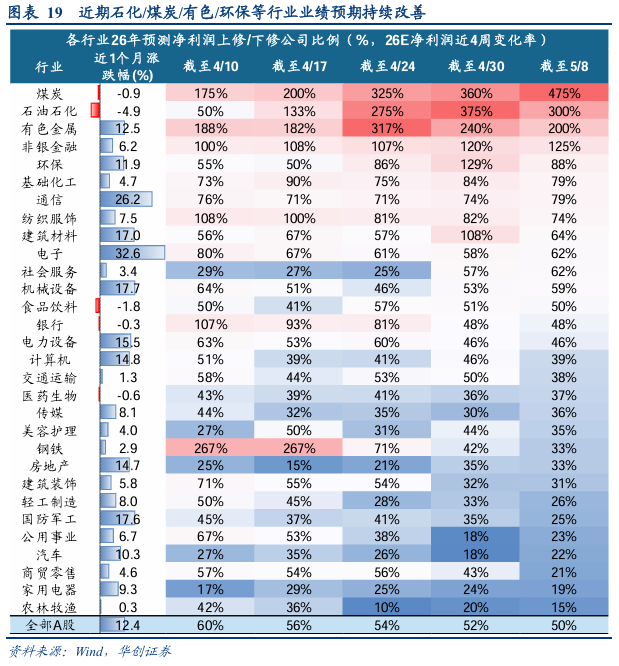

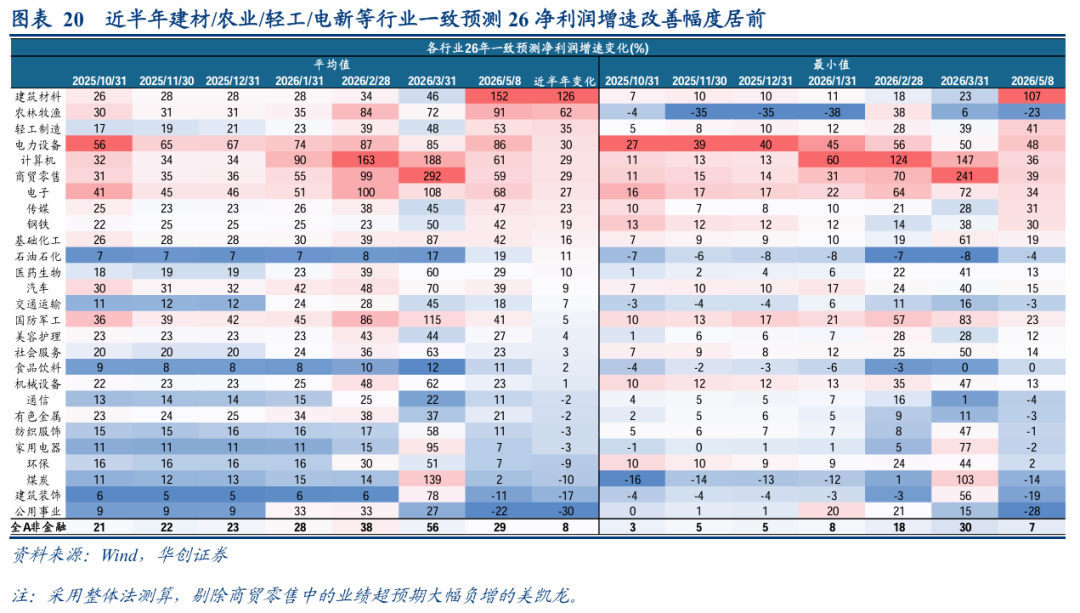

配置漠视:科技制造+周期资源。牛市下半场干线是EPS接棒流动性,全年视角不雅察谁能赢得EPS进步是迫切资配踪迹。科技制造方面,市集由先前偏悲不雅的滞胀往来转向流动性改善+PPI转正带来的盈利培植下的乐不雅景色,流动性改善预期下前期跌幅较大的科创成长弹性更强。同期,关心存在EPS增量的中游制造三叉戟:油改电、AI算力、出口加价。周期资源方面,PPI回升将带动上游周期资源品企业盈利改善、形成更强功绩弹性。从近期上修/下修公司比例来看,适度5/8比例靠前的主要纠合于与油价变动较为关连的周期资源品,如煤炭(475%)、石化(300%)、有色(200%)等;比例靠后的主要纠合于豪侈板块,如农业(15%)、家电(19%)、零卖(21%)等。从近半年一致预测净利润增速变化来看,近半年净利润增速均值上行幅度较大的主要纠合于科技制造与周期资源,如建材(+126pct)、轻工(+35pct)、电新(+30pct)、计较机(+29pct)、电子(+27pct)等;下行幅度较大的主要纠合于公用(-30pct)、建筑(-17pct)、煤炭(-10pct)、环保(-9pct)、家电/纺服(-3pct)等。

风险教导:

1、宏不雅经济复苏不足预期;

2、国外经济疲弱,可能对关连产业链及国内出口酿成影响;

3、历史解释不代表将来:因市集环境等要素变化,历史数据得出的解释可能在将来失效。

华创策略系列呈文合辑:

再通胀牛市市集不雅点:【华创策略姚佩】盈利周期正归来——2025年报&2026年一季报功绩点评

【华创策略姚佩】结构胜仓位:政策与功绩——策略周聚焦

【华创策略姚佩】政事局会议三大产业干线:基建六张网&科技自立&能源资源安全

【华创策略姚佩】未到成交过热时——策略周聚焦

【华创策略姚佩】板块内调仓强于板块间切换——26Q1基金季报点评

【华创策略姚佩】枪声渐远:脱敏后A股反攻干线——策略周聚焦

【华创策略姚佩】反攻,燎原

【华创策略姚佩】反攻军号吹响——策略周聚焦

【华创策略姚佩】中游EPS进步三叉戟:油改电/AI算力/出口加价——中国中游,逐鹿全国之策略篇1

【华创策略姚佩】功绩为王——策略周聚焦

【华创策略姚佩】干戈油价三支路:大类资产与行业配置旅途图——策略周聚焦

【华创策略姚佩】布局良机,结构胜仓位——策略周聚焦

【华创策略姚佩】十五五专栏看行业配置踪迹

【华创策略姚佩】滞胀疑团——策略周聚焦

【华创策略姚佩】加价链:谁受益?谁承压?

【华创策略姚佩】AI“创造性壅塞”下的产业重构

【华创策略姚佩】好意思伊、两会与年报季——策略周聚焦

【华创策略姚佩】顺周期的飞腾或刚初始——拥抱顺周期系列1

【华创策略姚佩】AI视角下的政府责任呈文投资要点

【华创策略姚佩】什物再通胀:顺周期五朵金花 ——策略周聚焦

【华创策略姚佩】春节海表里全扫描——策略周聚焦

【华创策略姚佩】A股初次迎来低波慢牛——26年十大脑洞系列2

【华创策略姚佩】破局:入款搬家和低利率“资产荒”的资管困局

【华创策略姚佩】格调之辩——策略周聚焦学长坐在学弟腿上

【华创策略姚佩】调整或已到位,把执配置区间

【华创策略姚佩】躁动未到末端时——策略周聚焦

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致格调——25Q4基金季报专题参谋

【华创策略姚佩】加周期金融地产,减豪侈TMT——25Q4基金季报点评

【华创策略姚佩】再通胀干线:五朵金花——策略周聚焦

【华创策略姚佩】星辰大海:马斯克六大产业映射

【华创策略姚佩】基于公开调研的逾额收益挖掘

【华创策略姚佩】躁动下半场:量缩价涨——策略周聚焦

【华创策略姚佩】两融降杠杆的两类行业影响

【华创策略姚佩】若站上5000点,谁是牛市旗头——26年十大脑洞系列1

【华创策略姚佩】科技里面的“老登”“小登”之争——策略周聚焦

【华创策略姚佩】A股十四连阳,躁动几成热?

【华创策略姚佩】躁动干线与扩散——策略周聚焦

【华创策略姚佩】大类资产年关清点——策略周聚焦

【华创策略姚佩】储备躁动品种——策略周聚焦

【华创策略姚佩】躁动题眼,还在地产——策略周聚焦

【华创策略姚佩】看长作念长——中央经济责任会议点评

【华创策略姚佩】躁动行情何时至——策略周聚焦

【华创策略姚佩】牛市下半场,什物再通胀——2026年度投资策略

【华创策略姚佩】60日均线的机遇挑战——策略周聚焦

【华创策略姚佩】险阻切背后的反内卷牛市——策略周聚焦

【华创策略姚佩】剩余流动性趋缓的格调影响——策略周聚焦

【华创策略姚佩】不单险阻切,更是反内卷

【华创策略姚佩】增长正归来——2025年三季报功绩点评

【华创策略姚佩】三大焦点:功绩、持仓、险阻切——策略周聚焦

【华创策略姚佩】功绩:高波漂泊中的试金石——策略周聚焦

【华创策略姚佩】把执特朗普TACO往来——策略周聚焦

【华创策略姚佩】国庆海表里十件大事——策略周聚焦

【华创策略姚佩】反内卷牛市+反杠铃配置——策略周聚焦

【华创策略姚佩】反内卷牛或成为行情上行新能源

【华创策略姚佩】反杠铃配置——策略周聚焦

【华创策略姚佩】再通胀牛市的中场切换——金秋策略会PPT

【华创策略姚佩】从3500到3800,基金司理心态有何变化?

【华创策略姚佩】自胜者强——策略周聚焦

【华创策略姚佩】到底什么是牛市想维——从基金往来条记中找谜底

【华创策略姚佩】上修全A盈利预期——2025年中报功绩点评

【华创策略姚佩】未到险阻切时期,保持积极——策略周聚焦

【华创策略姚佩】客不雅感性看待住户入款搬家进股市

【华创策略姚佩】本轮牛市百只五倍股画像

【华创策略姚佩】自媒体上的牛市关节词热度不雅察

【华创策略姚佩】3800点的牛市估值体系变化——策略周聚焦

【华创策略姚佩】A股5轮牛市的回撤解释——策略周聚焦

【华创策略姚佩】当基金初始回本——策略周聚焦

【华创策略姚佩】3500以上的新趋势——策略周聚焦

【华创策略姚佩】牛市释怀丸,稳策即利好——730政事局会议点评

【华创策略姚佩】牛市下半场:什物再通胀——策略周聚焦

【华创策略姚佩】供给出清或先于需求刺激——策略周聚焦

【华创策略姚佩】新高阐发牛市全面启动——策略周聚焦

【华创策略姚佩】冲击新高的权重旗头——策略周聚焦

【华创策略姚佩】反内卷的预期与现实——701财经委会议点评

【华创策略姚佩】怎样看待微盘新高——再通胀牛市系列4

【华创策略姚佩】三根阳线背后的信心与耐烦——再通胀牛市系列5

【华创策略姚佩】新高之下谁在买——策略周聚焦

【华创策略×银行】怎样看待银行股接续新高——再通胀牛市系列6

【华创策略姚佩】短期保持耐烦,中弥远依然乐不雅——策略周聚焦

【华创策略姚佩】赋时辰以价值——时辰探员公报融会

【华创策略姚佩】怎样看待微盘新高——再通胀牛市系列4

【华创策略姚佩】科创金融组合拳——陆家嘴论坛点评

【华创策略姚佩】军工战术资产崛起——大顺次竞合录系列1

【华创策略姚佩】AH溢价极低点后怎样走——策略周聚焦

【华创策略姚佩】百年贸易战的相比参谋——康波周期系列2学长坐在学弟腿上

【华创策略姚佩】东稳西荡下的中国上风——策略周聚焦

【华创策略姚佩】冲破漂泊区间可能的催化要素——策略周聚焦

【华创策略姚佩】杠铃依旧:旧红利与新成长——策略周聚焦

【华创策略姚佩】怎样看银行与微盘新高——策略周聚焦

【华创策略姚佩】年报季:功绩/持仓/政策全梳理——策略周聚焦

【华创策略姚佩】好事多磨:25Q1功绩回升——2024年报&2025年一季报功绩点评

【华创策略姚佩】日不落与新大陆:1930年贸易战——康波周期系列1

【华创策略姚佩】内需压舱石——策略周聚焦

【华创策略姚佩】黄金坑的行业配置——策略周聚焦

【华创策略姚佩】布局黄金坑——策略周聚焦

【华创策略姚佩】“中国版平准基金”打响关税反击战第一枪——市集点评

【华创策略姚佩】打得一拳开,免得百拳来——策略周聚焦

【华创策略姚佩】倒春寒的攻守说念——策略周聚焦

【华创策略姚佩】柳暗花又明——25Q2A股策略瞻望

【华创策略姚佩】四月决断的表里风险考量——策略周聚焦

【华创策略姚佩】空中加油正在进行——策略周聚焦

【华创策略姚佩】先立后破,腾笼换鸟——再通胀牛市系列3

【华创策略姚佩】空中加油的可能与应付——策略周聚焦

【华创策略姚佩】险阻切 再平衡——策略周聚焦

【华创策略姚佩】牛市上半场:13、15、19年启示录——策略周聚焦

【华创策略姚佩】躁动正酣、极致格调——策略周聚焦

【华创策略姚佩】怎样看AI涨vs红利跌——策略周聚焦

【华创策略姚佩】ETF中的DeepSeek含量

【华创策略姚佩】破立之间——策略周聚焦

【华创策略姚佩】甜点区的赢输手——策略周聚焦

【华创策略姚佩】防地与反攻——策略周聚焦

【华创策略姚佩】红利背后的长线大钱——中信金融资管盘算推算简析

【华创策略姚佩】回撤时空与反攻催化——策略周聚焦

【华创策略姚佩】15年牛市公募调仓往来条记

【华创策略姚佩】冲破漂泊的高下风险考量——策略周聚焦

【华创策略姚佩】豹变——策略周聚焦

【华创策略姚佩】豹变——中央经济责任会议点评

【华创策略姚佩】从金融再通胀和康波看小盘成长——策略周聚焦

【华创策略姚佩】顺眼照旧里子?汇率&利率双刃剑——策略周聚焦

【华创策略姚佩】再通胀牛市——2025年度投资策略

【华创策略姚佩】另一种选拔:十年前的孙正义和GIC——策略周聚焦

【华创策略姚佩】涨幅可能不啻于此——策略周聚焦

【华创策略姚佩】Risk on:步地造英杰——策略周聚焦

【华创策略姚佩】并购重组五虎将:资产注入、壳、产业链、双创、化债国企——掘金股票池系列2

【华创策略姚佩】剩余流动性盛宴——策略周聚焦

【华创策略姚佩】并购重组三剑客:资产注入、壳、产业整合——掘金股票池系列1

【华创策略姚佩】步地造英杰——策略周聚焦

【华创策略姚佩】15年牛市的客不雅势必与条理

【华创策略姚佩】复盘1999-519:双宽再通胀

【华创策略姚佩】高波漂泊,平坦大路——策略周聚焦

【华创策略姚佩】备战估值培植行情——策略周聚焦

【华创策略姚佩】1929 大荒原与债务通缩模子——再通胀系列1

]article_adlist-->反内卷系列:【华创策略姚佩】不单险阻切,更是反内卷

【华创策略姚佩】反内卷的预期与现实——701财经委会议点评

【华创策略姚佩】谁卷?谁赢?——反内卷行业相比

【华创策略姚佩】供给出清或先于需求刺激——策略周聚焦

【华创策略姚佩】犹豫·意会·共鸣:16年供给侧雠校三部曲

]article_adlist-->科技AI系列:【华创策略姚佩】ChatGPT与DeepSeek行情比对——科技AI系列1

【华创策略姚佩】DeepSeek全链图谱:15细分限制+151家公司——科技AI系列2

【华创策略姚佩】鉴戒出动互联网与新能源车看东说念主工智能——科技AI系列3

【华创策略姚佩】从康波周期看中好意思科技对比——科技AI系列4

【华创策略姚佩】中国在AI应用端的弯说念超车——科技AI系列5

]article_adlist-->投资者结构系列:【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致格调——25Q3基金季报专题参谋

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致格调——25Q2基金季报专题参谋

【华创策略姚佩】加科创减创业,加TMT豪侈减金融地产周期——25Q1基金季报点评

【华创策略姚佩】DeepSeek画像四类基金——24Q4基金季报专题参谋系列2

【华创策略姚佩】加科创减创业,加TMT制造减配周期豪侈——24Q4基金季报点评

【华创策略姚佩】信任的糜烂与重塑——好意思股ETF启示录

【华创策略姚佩】好意思股ETF彭胀影响——基于文件梳理

【华创策略姚佩】股票被谁买走了——投资者结构系列4

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致格调——投资者结构系列3

【华创策略姚佩】喧阗:牛市中的自媒体——投资者结构系列2

【华创策略姚佩】ETF中的权重任当——投资者结构系列1

【华创策略姚佩】外资再归来:大金融+中枢资产

]article_adlist-->解放现款流系列:【华创策略姚佩】分成才智清点:豪侈劳动篇——解放现款流资产系列15

【华创策略姚佩】分成才智清点:豪侈制造篇——解放现款流资产系列14

【华创策略姚佩】让钱动起来:M1回暖与企业现款流活化的交叉印证

【华创策略姚佩】现款流指数为何本年偏弱,往后会强吗?——解放现款流资产系列13

【华创策略姚佩】分成才智清点:周期&公用篇——解放现款流资产系列12

【华创策略姚佩】港股解放现款流行业相比——解放现款流资产系列11

【华创策略姚佩】年报解放现款流保持踏实——解放现款流资产系列10

【华创策略姚佩】瀽瓴高屋:解放现款流对比红利——解放现款流资产系列9

【华创策略姚佩】解放现款流视角注释港股价值——解放现款流资产系列8

【华创策略姚佩】坐褥型豪侈制造类-解放现款流行业相比框架——解放现款流资产系列7

【华创策略姚佩】现款流缓慢,红利分化——解放现款流资产系列6

【华创策略姚佩】坐褥型资源类-解放现款流行业相比框架——解放现款流资产系列5

【华创策略姚佩】年报里的解放现款流资产——解放现款流资产系列4

【华创策略姚佩】红利背后的解放现款流资产——解放现款流资产系列2

【华创策略姚佩】高股息:一鸟在手照旧百鸟在林——2024年策略关节词1

]article_adlist-->再通胀政策系列:【华创策略姚佩】场地两会产业配置图谱

【华创策略姚佩】四次企业家茶话会背后的时点深意

【华创策略姚佩】豹变——中央经济责任会议点评

【华创策略姚佩】作念多中国:速读政事局会议十大看点

【华创策略】再通胀政策系列

【华创策略姚佩】牛市上半场 金融再通胀——再通胀牛市系列2

]article_adlist-->资产欠债表培植系列:【华创策略姚佩】四部门的勾稽关系&政策遵循——资产欠债表培植系列4

【华创策略姚佩】资产效应:高收入群体预期更强——资产欠债表培植系列3

【华创策略姚佩】化债:冲破缩表第一步——资产欠债表培植系列2

【华创策略姚佩】病理与诊疗决策——资产欠债表培植系列1

]article_adlist-->烟蒂股系列:【华创策略姚佩】何谓低估——烟蒂股系列2

【华创策略姚佩】守着低估值&龙头能迎来春天吗?——烟蒂股系列1

]article_adlist-->十五五系列:【华创策略姚佩】生搬硬套:公报里的“十五五”投资踪迹——“十五五”系列3

【华创策略姚佩】“十五五”70个细分限制指数全景——“十五五”系列2

【华创策略姚佩】“十五五”重心产业前瞻——“十五五”系列1

]article_adlist-->法律声明

华创证券参谋所定位为面向专科投资者的参谋团队,本贵寓仅适用于经认同的专科投资者,仅供在新媒体配景下参谋不雅点的实时交流。华创证券不因任何订阅本贵寓的行动而将订阅东说念主视为公司的客户。闲居投资者若使用本贵寓,有可能因短缺解读劳动而对呈文中的关节假定、评级、倡导价等内容产生意会上的歧义,进而酿成投资亏欠。

本贵寓来自华创证券参谋所依然发布的参谋呈文,若对呈文的摘编产生歧义,应以呈文发布当日的好意思满内容为准。须提神的是,本贵寓仅代表呈文发布当日的判断,关连的分析意见及臆度可能会证据华创证券参谋所后续发布的参谋呈文在不发出见知的情形下作念出改变。华创证券的其他业务部门或附庸机构可能零丁作念出与本贵寓的意见或漠视不一致的投资决策。本贵寓所指的证券或金融器具的价钱、价值及收入可涨可跌,以往的发扬不应行为日后发扬的深切及担保。本贵寓仅供订阅东说念主参考之用,不是或不应被视为出售、购买或认购证券或其它金融器具的要约或要约邀请。订阅东说念主不应单纯依靠本贵寓的信息而取代自己的零丁判断,应自主作出投资决策并自行承担投资风险。华创证券分歧使用本贵寓触及的信息所产生的任何平直或曲折亏欠或与此联系的其他亏欠承担任何职守。

本贵寓所载的证券市集参谋信息常常基于特定的假定条目,提供中弥远的价值判断,或者依据“相对指数发扬”给出投资漠视,并不触及对具体证券或金融器具在具体价位、具体时点、具体市集发扬的判断,因此不概况等同于带有针对性的、指挥具体投资的操作意见。闲居个东说念主投资者如需使用本贵寓,须寻求专科投资参谋人的指挥及关连的后续解读劳动。若因失当使用关连信息而酿成任何平直或曲折亏欠,华创证券对此不承担任何表情的职守。

未经华创证券预先书面授权,任何机构或个东说念主不得以任何方式修改、发送或者复制本贵寓的内容。华创证券未始对任何集合、平面媒体作念出过允许转载的日常授权。除经华创证券认同的媒体约稿等情况外,其他一切转载行动均属罪犯。如因侵权行动给华创证券酿成任何平直或曲折的亏欠,华创证券保留根究关连法律职守的职权。

订阅东说念主若有任何疑问,或欲赢得好意思满呈文内容,敬请考虑华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

接待长按二维码关心

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP